RAS - Retenue à la Source TVA Maroc

L'une des nouveautés de la loi de finances 2024 , est le nouveau régime de retenue à la source en matière de TVA. Afin d’inciter à la transparence fiscale et de lutter efficacement contre les fausses factures, l’article 6 de la loi de finances 2024 a complété les dispositions de l’article 117 du CGI par deux nouveaux paragraphes (IV et V), afin d’instituer deux nouveaux mécanismes de retenue à la source en matière de TVA, à savoir:

Cette retenue à la source doit être effectuée par les clients assujettis sur le montant de la TVA due au titre des opérations imposables effectuées par les fournisseurs de biens d’équipement et de travaux assujettis qui ne présentent pas à ces clients,l’attestation justifiant leur régularité fiscale au titre des obligations de déclaration et de paiement des impôts, droits et taxes prévus par le CGI. Cette attestation doit être délivrée depuis moins de six (6) mois par l’administration fiscale.

La taxe sur la valeur ajoutée due au titre des opérations de prestations de services visées à l’article 89-I (5°, 10° et 12°) ci-dessus, dont la liste est fixée par voie réglementaire, est retenue à la source, à hauteur de 75% du montant de cette taxe par :

Prestations de services exclues de la retenue à la source Sont exclues de la retenue à la source visée à l’article 117 (IV et V) susvisé :

- les opérations de vente portant sur l’énergie électrique et l’eau livrée aux réseaux de distribution publique

- les prestations d’assainissement fournies aux abonnés par les organismes chargés de l’assainissement ainsi que la location de compteurs d’eau et d’électricité

- les ventes réalisées et les prestations de services fournies par les opérateurs de télécommunication

- les prestations de services rendues par tout agent démarcheur ou courtier d’assurances

- et les opérations de prestation de services dont le montant est inférieur ou égal à cinq mille (5 000) dirhams TTC, dans la limite de cinquante mille (50 000) dirhams TTC par mois et par fournisseur de ces services.

La retenue à la source est opérée dans tous les cas, à hauteur de 75% du montant de la TVA, par l’Etat, les collectivités territoriales et les établissements et entreprises publics et leurs filiales ainsi que les autres organismes publics qui versent des rémunérations aux personnes assujetties au titre des prestations de services visées à l’article 89-I (5°, 10° et 12°) du CGI figurant sur la liste A annexée au décret n° 2-06-574 précité.

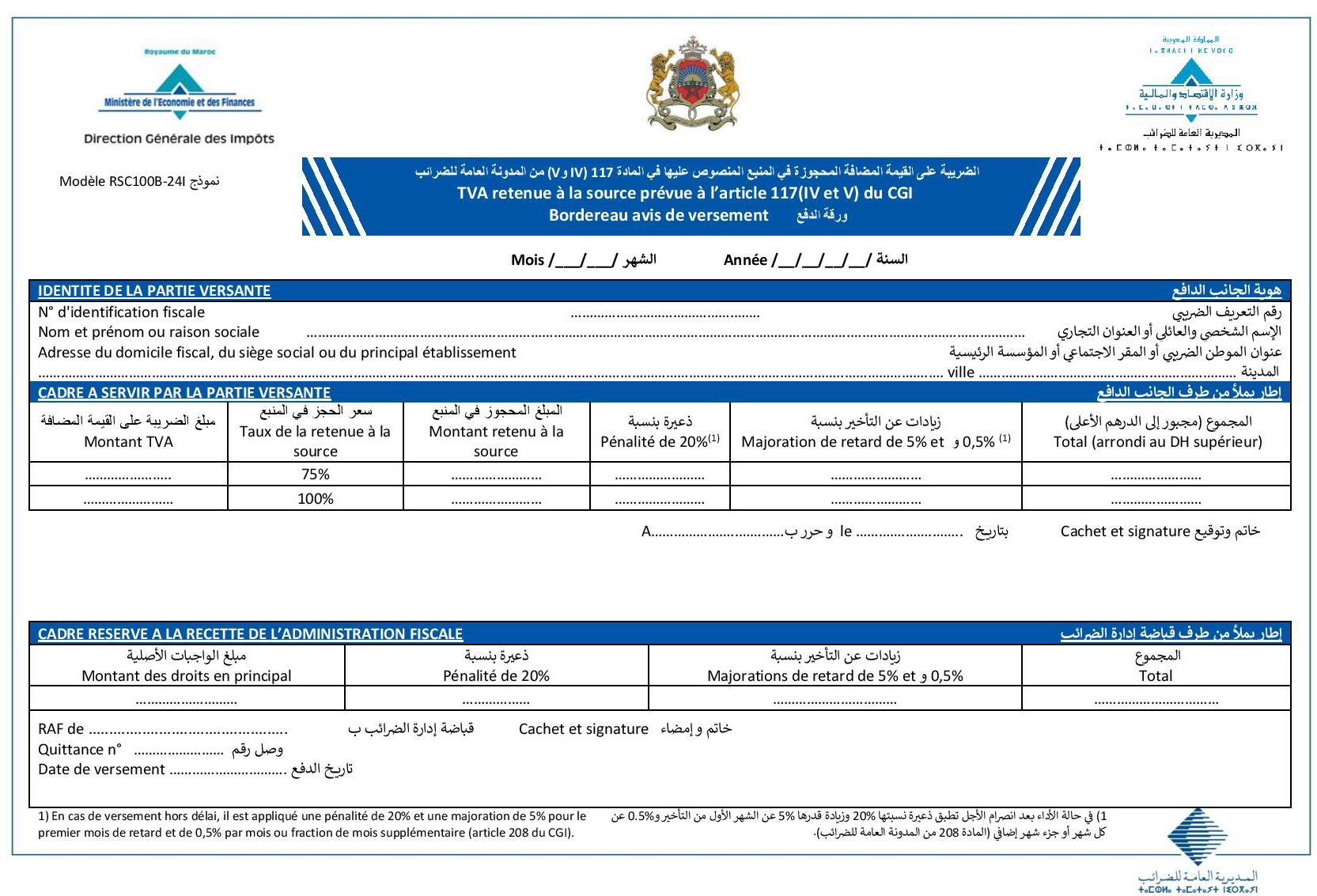

Le montant de la retenue à la source visée aux paragraphes IV et V cidessus doit être versé au receveur de l’administration fiscale au cours du mois qui suit celui de chaque paiement. Chaque versement est accompagné d'un bordereau-avis selon un modèle établi par l’administration.

Obligation de déclaration pour le fournisseur et le client

La LF 2024 a complété l’article 112-II du CGI, pour prévoir que lorsque le chiffre d’affaires est imposable par voie de la retenue à la source prévue à l’article 117 (IV et V) susvisé, la déclaration du chiffre d’affaires doit être accompagnée d’un relevé détaillé de la retenue à la source précitée, selon le modèle établi par l’administration.

Une amende de 500 DH est appliqué en cas de dépôt hors délai de ce relevé et une amende de 2000 DH en cas de défaut de dépôt du dit relevé

Pour le client: En cas de versement hors délai, il est appliqué une pénalité de 20% et une majoration de 5% pour le premier mois de retard et de 0,5% par mois ou fraction de mois supplémentaire (article 208 du CGI)

Exemple d’illustration : Vous êtes client en tant personne morale de droit privé

| Fourniseur | Date | Attestation | Nature | Liste A/B | Montant HT | Montant TVA | Montant TTC | Taux RAS | Montant RAS |

| A:Personnes physique | 1/7/2024 | Oui | Audit et Conseil(service) | B | 10000 | 2000 | 12000 | 75% | 1500 |

| OBSERVATION:Montant facture TTC > 5000 et Attestation présentée par le fournisseur est valide donc RAS à 75 %. Vous payez au fournisseur 10500 et au receveur de l’administration fiscale 1500 | |||||||||

| A:Personnes physique | 4/7/2024 | Non | Audit et Conseil(service) | B | 10000 | 2000 | 12000 | 100% | 2000 |

| OBSERVATION:Montant facture TTC > 5000 et Attestation présentée par le fournisseur non valide donc RAS à 100 % . Vous payez au fournisseur le montant H.T et au receveur de l’administration fiscale le montant de la TVA | |||||||||

| A:Personnes physique | 5/7/2024 | Peu importe | Audit et Conseil(service) | B | 4000 | 800 | 4800 | 0% | 0 |

| OBSERVATION:Montant facture TTC < 5000 et cumul total mensuel ttc (12000+12000+4800) < 50000 donc pas de RAS .Vous payez au fournisseur le montant TTC | |||||||||

Exemple d’illustration : Vous êtes client en tant personne morale de droit privé

| Fourniseur | Date | Attestation | Nature | Liste A/B | Montant HT | Montant TVA | Montant TTC | Taux RAS | Montant RAS |

| B:Personne Morale | 10/7/2024 | Pas besoin | Service de réparation | B | 10000 | 2000 | 12000 | 0% | 0 |

| OBSERVATION:S’agissant d’une prestation de service fournie par une personne morale à une autre personne morale , votre société n'est pas tenue d’opérer la retenue à la source. Vous payez au fournisseur le montant TTC | |||||||||

| B:Personne Morale | 15/7/2024 | NON | Machine à utiliser | - | 500000 | 100000 | 600000 | 100% | 10000 |

| OBSERVATION: S’agissant d’un bien d’équipement fourni par un fournisseur n’ayant pas présenté l’attestation de régularité fiscale, vous êtes tenu d’opérer la retenue à la source prévue soit 100% de la TVA. Vous payez au fournisseur le montant H.T et au receveur de l’administration fiscale le montant de la TVA | |||||||||

| B:Personne Morale | 15/7/2024 | OUI | Machine à utiliser | - | 500000 | 100000 | 600000 | 0% | 0 |

| OBSERVATION: S’agissant d’un bien d’équipement fourni par un fournisseur ayant présenté l’attestation de régularité fiscale, vous n’êtes n’est pas tenue d’opérer la retenue à la source, conformément aux dispositions de l’article 117 (IV et V) du CGI. Vous payez au fournisseur le montant TTC | |||||||||

| B:Personne Morale | 25/7/2024 | Peu importe | Machine à VENDRE | - | 500000 | 100000 | 600000 | 0% | 00 |

| OBSERVATION:S’agissant d’une livraison de marchandises destinées à la vente, vous n’êtes n’est pas tenue d’opérer la retenue à la source, conformément aux dispositions de l’article 117 (IV et V) du CGI.Vous payez au fournisseur le montant TTC | |||||||||

par S.H

Liste A des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source

Liste B des prestations de services dont la taxe sur la valeur ajoutée est retenue à la source

Assistance d'utilisation du module TVA

Laisser un commentaire

Autres articles

Ça peut vous intéresser

Notre module TOUT EN UN pour tous vos besoins en matière de calcul et déclaration de la TVA au Maroc